Nell'ambito del PNRR, la misura 1.7.2 "Rete di servizi di facilitazione Digitale" si inserisce nella…

Euro Digitale: cos’è e quando sarà introdotto

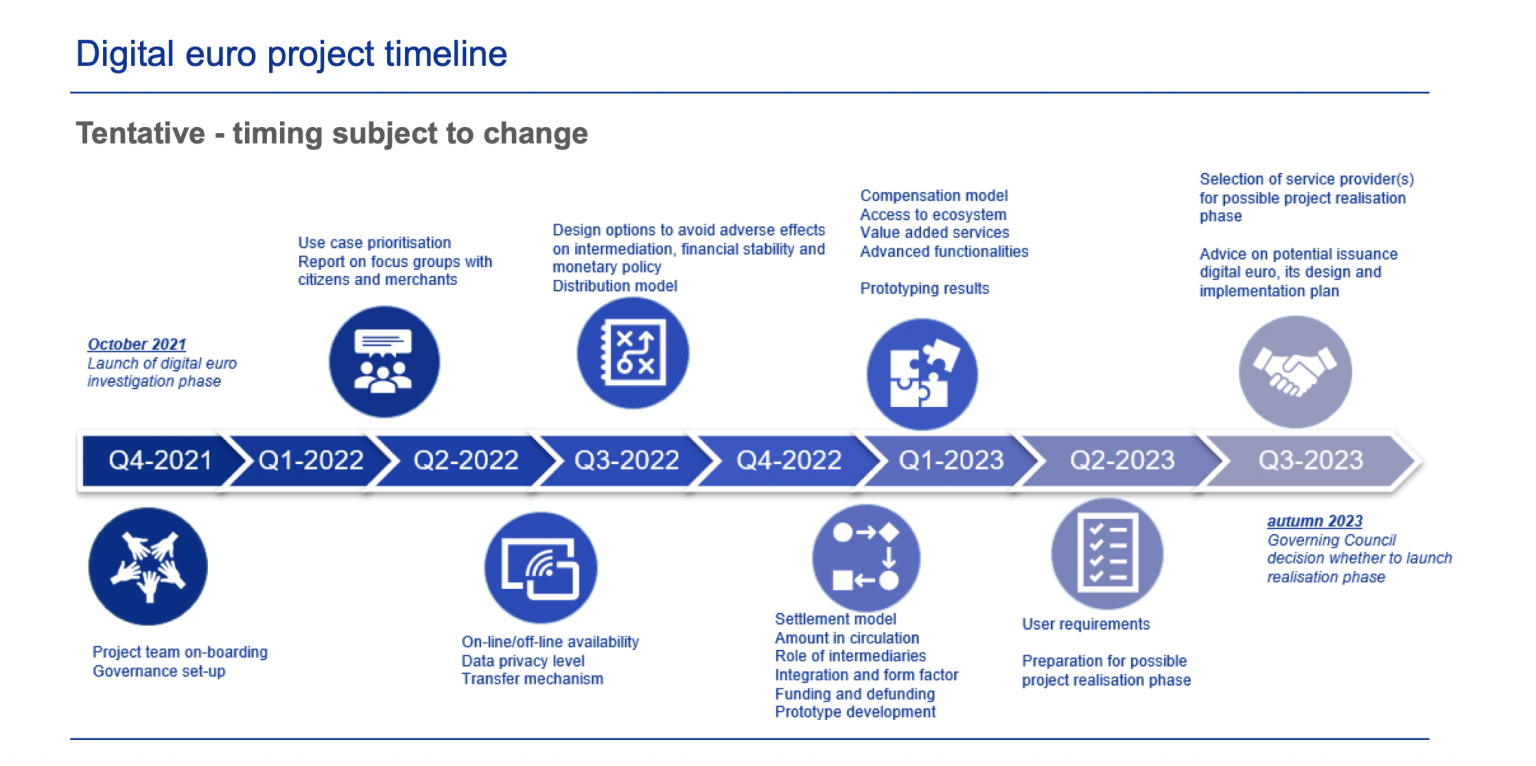

La fase di preparazione del progetto dell’Euro Digitale è iniziata il 1° novembre 2023 e durerà inizialmente due anni. Comporterà la finalizzazione del codice dell’Euro Digitale e la selezione dei fornitori che potrebbero sviluppare una piattaforma e un’infrastruttura ad hoc. Ma entriamo più nel dettaglio.

Denaro Pubblico e Privato

Ad oggi esiste solo un denaro pubblico analogico costituito dalle monete e dalle banconote in euro che vengono emesse dalla Banca Centrale Europea.

A questo denaro pubblico si sono affiancati nel tempo i pagamenti digitali mediante carte di debito e credito: questo denaro viene detto privato, ovvero è denaro che viene scambiato digitalmente grazie a un intermediario privato (tipicamente una banca). A questo intermediario affidiamo il denaro in nostro possesso, fiduciosi di poterlo trasformare in denaro pubblico quando ci servirà.

Negli anni più recenti si sono poi aggiunte le criptovalute che hanno tolto la disintermediazione sia delle banche private, sia delle banche centrali, permettendo lo scambio di valore mediante sistemi non controllati in completo anonimato. La disintermediazione è stata pagata con la volatilità nel valore delle criptovalute che ha generato l’esigenza di avere valute virtuali più stabili. Così sono nate le “stable coin“, ovvero criptovalute ancorate al valore di monete come euro o dollaro o a collaterali fisici di vario tipo.

A causa della crescita dei pagamenti digitali anche le banche centrali si sono affacciate al mercato delle criptovalute, iniziando a pensare all’equivalente digitale delle loro monete analogiche, con le Cbdc (central bank digital currency).

In particolare la Banca Centrale Europea ha deciso di valutare l’Euro Digitale, con una fase di analisi istruttoria cominciata a ottobre 2021 e conclusasi qualche giorno fa. L’Euro Digitale è il denaro pubblico digitale.

La fase di preparazione

Il consiglio direttivo della Banca Centrale Europea ha infatti deciso a ottobre 2023 di passare alla fase successiva del progetto, ovvero a una fase molto più concreta che mira a disegnare operativamente l’Euro Digitale.

Questa fase dovrebbe durare dai due ai tre anni e l’obiettivo della Banca Centrale Europea, insieme agli interlocutori del mercato, è disegnare anche le tecnologie che daranno vita effettiva all’iniziativa.

L’obiettivo principale risiede nella difesa della sovranità monetaria che può essere messa a rischio dalla diffusione di monete digitali private. Infatti i colossi della tecnologia con miliardi di clienti in tutto il mondo potrebbero arrivare ad assumere una posizione monopolistica nel settore dei pagamenti, come già visto in altri comparti digitali. uno scenario che non si verificherebbe in presenza di valute digitali statali o sovranazionali.

Si tratta di un percorso che dovrebbe portare l’Euro Digitale nei nostri portafogli virtuali probabilmente nel triennio 2026-2028.

Nei prossimi mesi saranno definite le caratteristiche tecniche, molto probabilmente limitandone l’uso del numero di 3000 euro digitali a cittadino, allo scopo di evitare che diventi uno strumento di investimento.

A cosa porre attenzione

Uno degli aspetti più discussi dell’Euro Digitale riguarda la sua implementazione e l’impatto sulla privacy. Mentre offre la possibilità di transazioni rapide e convenienti, c’è una crescente preoccupazione per la raccolta e la gestione dei dati finanziari personali. La BCE deve bilanciare la necessità di sicurezza e trasparenza con la protezione della privacy dei cittadini europei, garantendo che le informazioni finanziarie sensibili siano gestite in modo sicuro. La sovranità delle transazioni di ogni cittadino ad oggi infatti fa capo alla propria banca per i pagamenti digitali. La propria banca (che di solito opera a livello nazionale o locale) è l’unica a sapere come spendiamo i soldi, mentre i pagamenti analogici sono completamente anonimi. Domani la Banca Centrale Europea potrebbe conoscere le transazioni di tutti i cittadini di tutta l’Unione Europea che muovono euro digitali.

Dal punto di vista dell’efficienza, l’Euro Digitale promette di semplificare le transazioni finanziarie, riducendo i costi associati ai metodi di pagamento tradizionali. Le transazioni peer-to-peer diventerebbero più veloci, con tempi di elaborazione immediati, contribuendo a stimolare l’innovazione nel settore finanziario e a favorire l’adozione di soluzioni digitali innovative. In questo ambito rientrano ad esempio la programmabilità delle transizioni, mediante la quale si potrebbe impostare un pagamento a una determinata data, oppure si potrebbe già versare l’IVA direttamente all’erario in maniera automatica senza dover prima incassare come azienda i soldi e poi girarli periodicamente all’erario.

Un aspetto fondamentale dell’Euro Digitale è la sua resilienza e stabilità in situazioni di crisi finanziaria. Essendo una forma di moneta digitale emessa dalla BCE, l’Euro Digitale potrebbe fornire una risposta più rapida ed efficace in situazioni di emergenza, consentendo interventi monetari mirati e tempestivi.

L’adozione dell’Euro Digitale potrebbe anche avere un impatto significativo sui sistemi bancari tradizionali. La concorrenza con le criptovalute private potrebbe spingere le banche a rivedere i loro modelli di business e ad abbracciare soluzioni digitali più avanzate per rimanere competitive. Le banche tradizionali sono preoccupate da questo aspetto e dall’impatto che potrebbe avere sia dal punto di vista dei ricavi da commissioni sia dal punto di vista del modello di business: le transazioni in euro digitali, infatti, non dovrebbero avere commissioni. Del resto già attori privati stanno intaccando questo modello di business bancario e di funzionamento delle banche tradizionali, quindi queste devono muoversi comunque per capire quale sarà lo scenario futuro.

Tuttavia, ci sono anche sfide e preoccupazioni da affrontare. La questione della sicurezza informatica è di primaria importanza, con la necessità di garantire che l’Euro Digitale sia protetto da minacce informatiche e frodi finanziarie. Inoltre, sarà fondamentale educare la popolazione sull’uso sicuro e responsabile della valuta digitale.

Scopriremo l’evoluzione dell’euro digitale nei prossimi 3-5 anni.

Articoli correlati